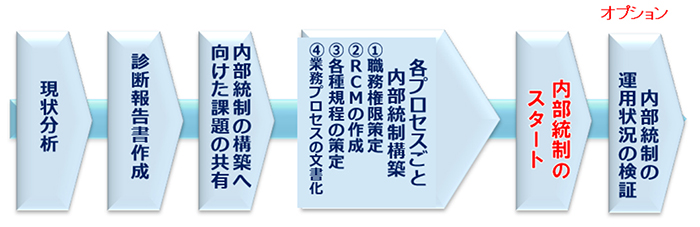

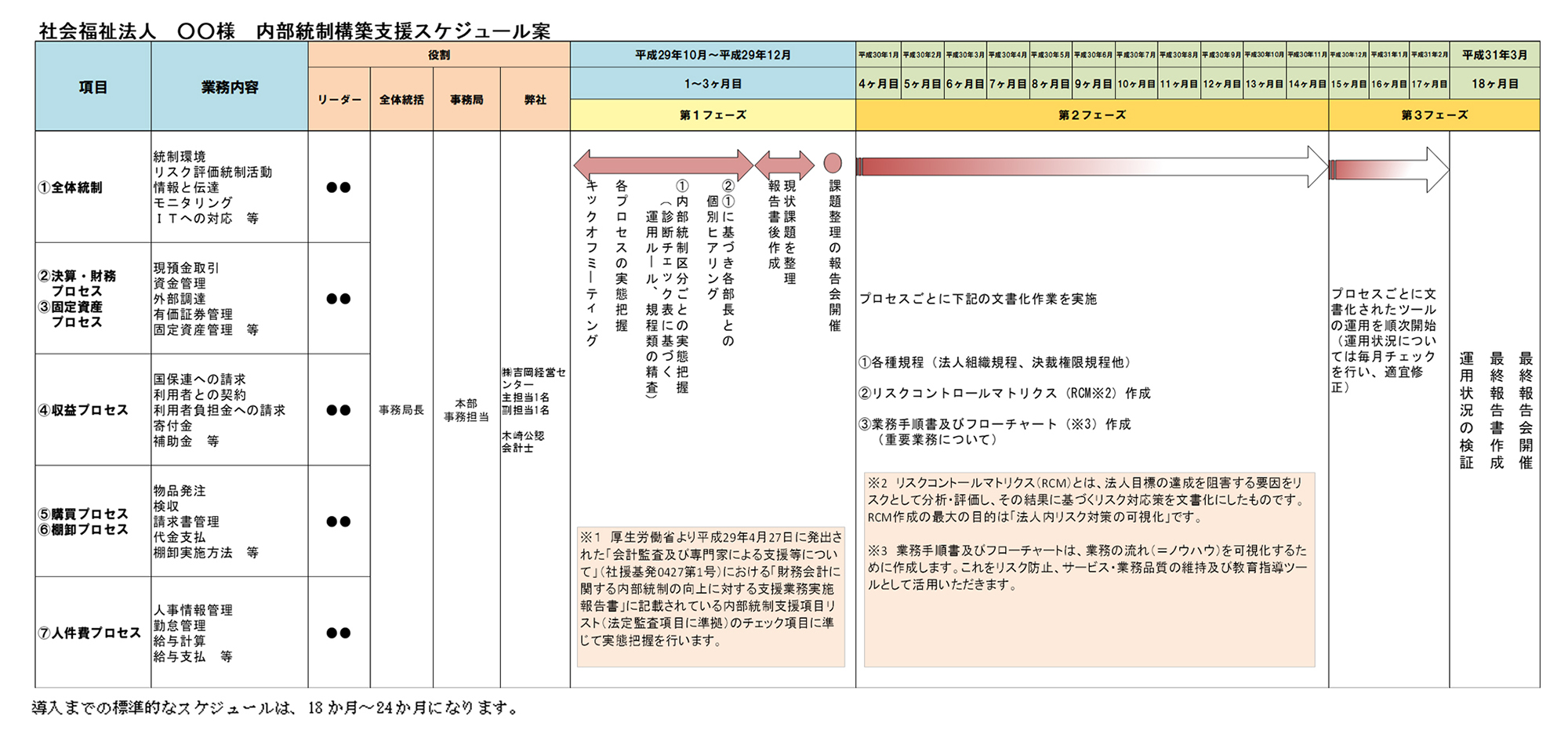

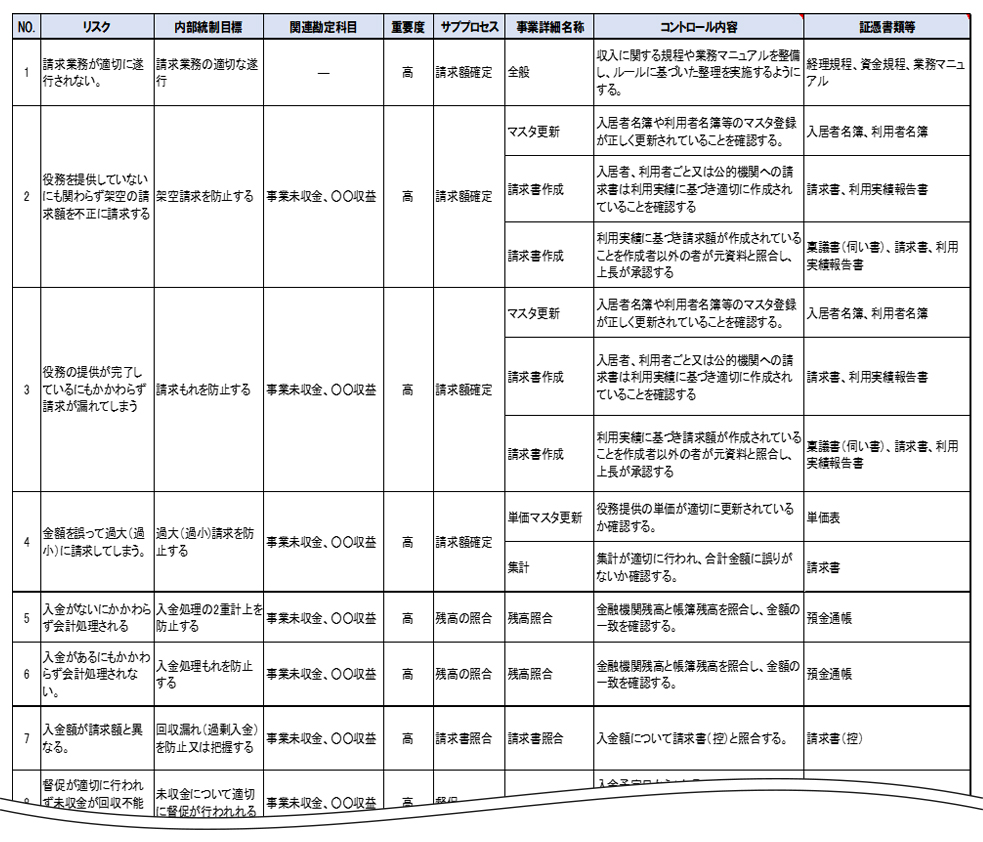

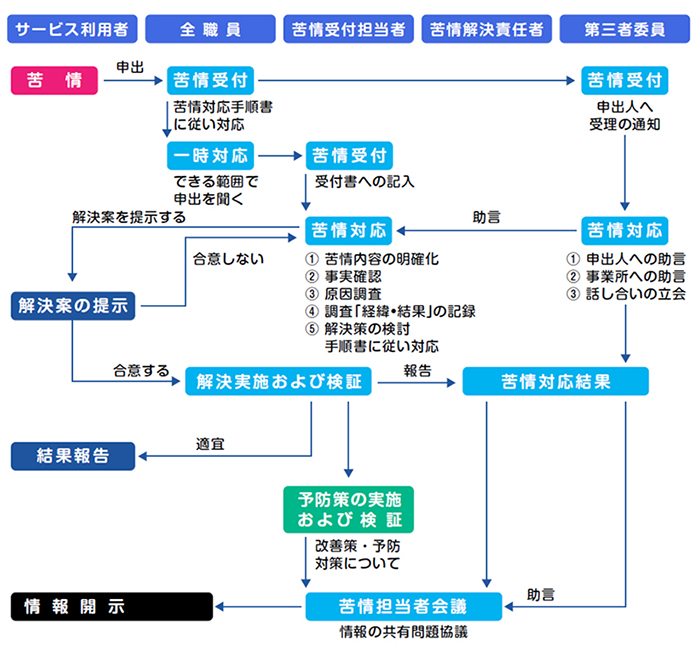

社会福祉法人コンサルティング 内部統制構築支援 内部統制とは、組織の業務の適正を確保するための体制を構築することを指します。 すなわち、組織が目的を有効・効率的かつ適正に達成するために、その組織内部において適用されるルールや業務プロセスを整備し、運用していくことです。 内部統制の目的は、理事会や評議員会等との関係性を構築する機関設計や、決算書類の適正さを担保するための仕組み構築だけでなく、業務分担の明確化、業務効率向上につなげるのが内部統制構築本来の目的です。 社会福祉法人の経営管理体制を強化するためには、「内部統制システム」を作ることが 解決策の中心となります。 内部統制構築の目的を整理すると、以下のとおりとなります。 月次経営指導 現在、社会福祉法人の運営に対して国民の厳しい目が向けられています。その資金は社会福祉事業、地域の公益の為に有効に使われているのか?事業経営に必要な資金が確保されているのか? 等々。 このような国民の厳しい意見を受け、現在では、WAM NETを通して全国の社会福祉法人の現況報告書、財務諸表等を閲覧する事が可能になりました。つまり、今まで以上に財務諸表の正確性が求められています。 当社が支援する月次経営指導では、正確な財務諸表の作成及び迅速な月次決算が実現できるようサポート致します。また、予算比や前年比較などから的確な経営アドバイスをします。 内部統制の構築における4つの目的 ①ガバナンスの適正化(放漫経営の排除) ②リスク管理 ③不正防止 ④業務の効率化 ①ガバナンスの適正化(放漫経営の排除) 「コーポレートガバナンス」は直訳すると法人統治となりますが、意味合いは、法人運営に関係する人々(理事、評議員、監事、職員など)による適切な経営を行う仕組みのことを意味しています。 社会福祉法人におけるガバナンスもこれと同様に、自主的・自立的な福祉事業経営を規律する仕組みであるといえます。 ②リスク管理 社会福祉法人は、継続的かつ安定的に福祉サービスを提供するべき使命があります。 その実現のためには、経営を阻害するリスクを察知し、対応・回避できるリスクマネジメントを組み込んだ業務執行の仕組み(=リスク管理のための内部統制)を備えていなければなりません。 ③不正防止 近年は特に不正防止を念頭に置いて内部統制を構築・強化することが社会的要請となっています。不正の防止のために、不正が起こる原因は何なのか、そしてその原因を取り除き不正を発生させないために内部統制を構築します。 ④業務効率化 業務効率化は、内部統制が当初から持っている基本的な目的です。 内部統制を構築・運用していく中で効率化の効果が得られます。現在では、まだ十分に整備させていないとしても、内部統制の構築作業の段階で業務の仕組みや手順を再編し効率化することができます。運用段階でも、定めた業務手続を見直していくことでより効率化を進めていくことが可能になります。 内部統制構築後のメリット 内部統制を法人内に構築すると以下の3つメリットが期待されます。 内部統制構築後の3つのメリット ①①チェック機能の強化 ②ルールや手順の明文化 ③責任範囲の明確化 ①チェック機能の強化 現状での問題点を挙げると 「同一担当者が申請と承認処理を行っている」「業務内容について理解不足の者が承認·確認作業をしている」等があります。 これらについては、各業務プロセスの確認·承認作業に必要なルールの明確化·マニュアルの作成、承認者への適切な権限の設定が、内部統制上必要です。 これらにより、ミスや不正のない正しい業務処理の遂行、チェック機能の有効性が確保されるなどの効果が期待されます。 ②ルールや手順の明文化 現場での業務の進め方を見つめなおすと問題点が浮き彫りになります。「口頭による指示が中心(内容や範囲、期限などが曖昧)」、 「担当者ごとに異なる手順または意思決定が担当者任せとなっている·業務の遂行が個人の力量に依存している (担当者が異動したら対応が異なる)」、などー般的に想定されるものだけでもいくつか挙がってきます。 これらの点についての内部統制の整備は、ルールや手順を規程やマニュアルなどで明文化することであり、それにより業務の標準化につながり、 具体的な効果として、業務の質が維持されます。 ③責任範囲の明確化 各担当者に対して責任範囲を明確にし、それに対応した権限の付与が必要となってきます。これらにより、一人ひとりの責任が明確となって目標が設定しやすく、目標達成へのモチベーションアップ、 問題が発生した場合に適切かつ迅速な対応が期待できます。 内部統制構築支援の流れ 貴法人の現状分析に基づき、外部監査で求められえる項目やその他の統制整備も行います。また運用後のご支援を行うことで、貴法人の内部統制構築後のメリットを享受できるようご支援いたします。 内部統制構築ステップ 標準的なスケジュール 内部統制で整備が必要なツール 内部統制を機能させるためには、リスクの洗い出しや業務のルールなどを文書化することが要求されます。それぞれの業務プロセス(例:契約、収益経常、経費支払い、人件費支払いなど)を把握し、取引の発生から集計、記帳といった会計処理の過程を理解する必要があります。 そして、把握された業務プロセスの概要について、必要に応じて図や表を活用して整理・記録します。 内部統制で整備が求められる文書 ①各種規程 ②リスクコントロールマトリクス(RCM)(法人におけるあらゆるリスクへの対応策を明記した一覧表) ③フローチャート(業務の流れを図形を用いて可視化) ④業務記述書(①を補完したもの)<③、④は重要な業務について作成> ① 各種規程 法人のルールを明確にしておく必要のあるものは規程として整備することが望ましいです。制定された規程については、組織全体で遵守するために職員に内容を周知することが必要です。 規程一覧例 ② リスクコントロールマトリクス リスクコントロールマトリクス(RCM)とは、対象とする業務プロセスに関連するリスクとこれに対応する統制(コントロール)を対比させた表のことをいいます。 特定の業務プロセスに関連して財務報告に重要な影響を与えるリスクを洗い出したうえで、法人がそのリスクに対してどのような統制を整備しているかを記録します。 RCMを作成する際には、以下の留意点があります。 リスクコントールマトリクスの留意点 ・財務報告に重要な影響を与えるリスクを漏れなく記録する。 ・適切な財務情報を作成するための要件のうち、リスクがどの要件に影響を与えるのかを適切に把握・記録する。 ・リスクに対するコントロールは、そのリスクを低減する効果があるものを正しく把握・記録する。 リスクコントールマトリクス(収益プロセス) ③ フローチャート フローチャートは、業務の流れ図といわれるように、業務の流れを実務的に標準化・統一化された記載方法に従って図式化するものです。 視覚的に把握することができることや業務の全貌を掴みやすい点で優れています。 フローチャートを作成する際のポイントは、フローチャートの利点を消してしまわないように、詳細に記載しすぎないことです。 また、フローチャートに多少のコメントを入れることで内容を補足することができます。 フローチャート例 ④ 業務記述書 業務記述書は、業務プロセスごとにその手順を時系列で記述した文書をいいます。 詳細に文書化できる点で優れており、フローチャートでは記載しきれないような内容も文書にすることができます。 これを作成する際のポイントは、業務の記述について、5W1Hの観点を念頭に正確に記載することです。また、統制と単なる作業とは区別して記載することも重要です。統制と単なる作業との違いは、リスクを低減しているかどうかの視点で区別します。 なお、フローチャートと業務記述書は、必ずしも両方作成する必要はありません。 業務記述書があればフローチャートを作成しなくても業務を十分に理解することができるケースやその逆のケースもあります。 しかし、一方のみでは業務の理解に十分でない場合には、両者の利点を生かすためフローチャートと業務記述書の両方を作成することが望まれます。 業務記述書例